石家庄断桥铝门窗定做专业厂家

地址:石家庄大安舍工业区

电话:15613131857

手机:13315456699

邮箱:125270025@qq.com

其二,天成智联利润端的释放仍受限于汇兑收益、利息支出等因素的影响,这导致公司2024财年★、2025财年上半年的净利润增速均远小于经营收入增速。若未来这一问题仍未有好转,天成智联的盈利能力仍将受到影响。

这个超过两万亿规模且仍不断成长的庞大市场★★★,为跨境物流产业中的众多参与者提供了广阔的发展空间。而来自苏州的天成智联物流有限公司(下称“天成智联“)便是随跨境物流产业所崛起的企业之一。目前,天成智联已经踏上了赴美上市的征途★★。

值得注意的是,天成智联前称为苏州隆力奇东源物流股份有限公司,曾于2017年5月17日在新三板挂牌上市,股份简称东源物流★★,后于2023年2月15日终止挂牌★★★,摘牌时公司市值9800万人民币。

毫无疑问★,物流产业的持续成长以及项目物流服务这个细分领域的加速发展必将让天成智联从中获益,但值得注意的是★,在受益于产业发展机会的同时★★★,天成智联需要面对的潜在挑战亦不在少数。

从收入结构上看,天成智联主要分为运输服务收入以及仓储转租服务收入,其中又以运输服务为核心。在2024财年中,天成智联运输服务的收入占比为92★★★.92%。

在运力方面,天成智联拥有20辆卡车,且其与其他车主及司机的2000余辆卡车建立了合作关系,可将运输任务外包予该等车主和司机。显然,天成智联的主要运力并非自有车辆,其采用了可实现轻资产拓展的运力外包模式★。

智通财经APP了解到,在2024年9月3日首次向SEC递交公开版的招股说明书后,天成智联的控股公司东方国际已于12月31日第二次更新了其招股书★★,加速推动其IPO进程★。

作为东方国际的国内经营实体,天成智联的发展历史可追溯至2006年,自成立以来★★★,天成智联便为企业客户提供物流服务。至2019年时,天成智联开始拓展跨境物流服务★,其主要专注于中国大陆与东南亚国家之间的内陆运输和铁路运输。截至目前,天成智联的运营网络已覆盖中国大陆主要城市★★、香港、东南亚及中亚地区★★★。

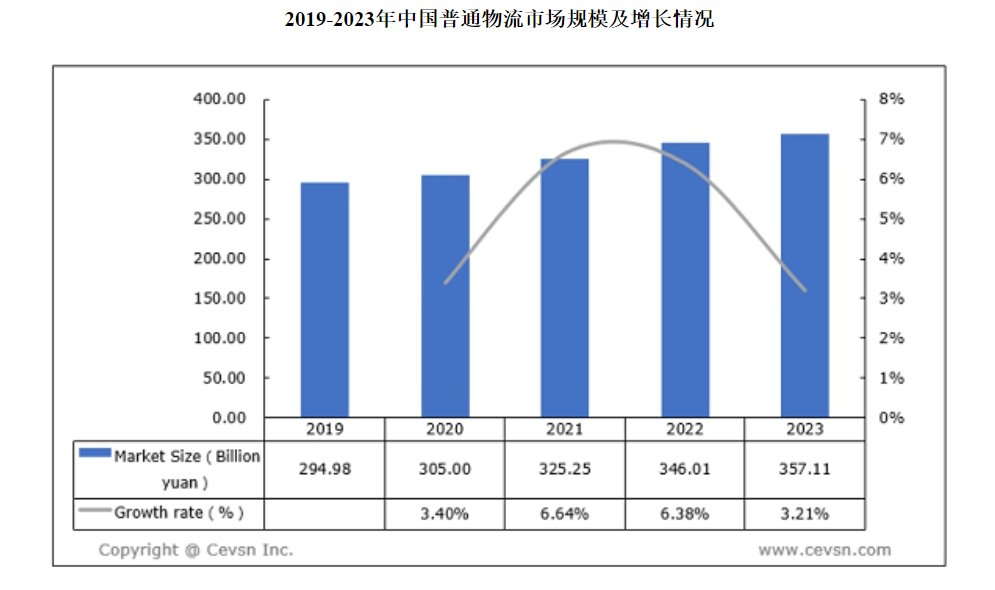

从行业层面看,物流产业在长期维度上持续成长是确定性事件★★。随着中国经济的稳定增长和居民消费的不断扩大★★★,物流需求也在不断增加。数据显示,从2019至2023年★★★,我国一般物流的市场规模从2949.8亿增长至3571.1亿元★★★,年复合增速4.88%。未来几年★★,随着我国GDP的持续增长,物流产业规模有望以低位数不断成长。

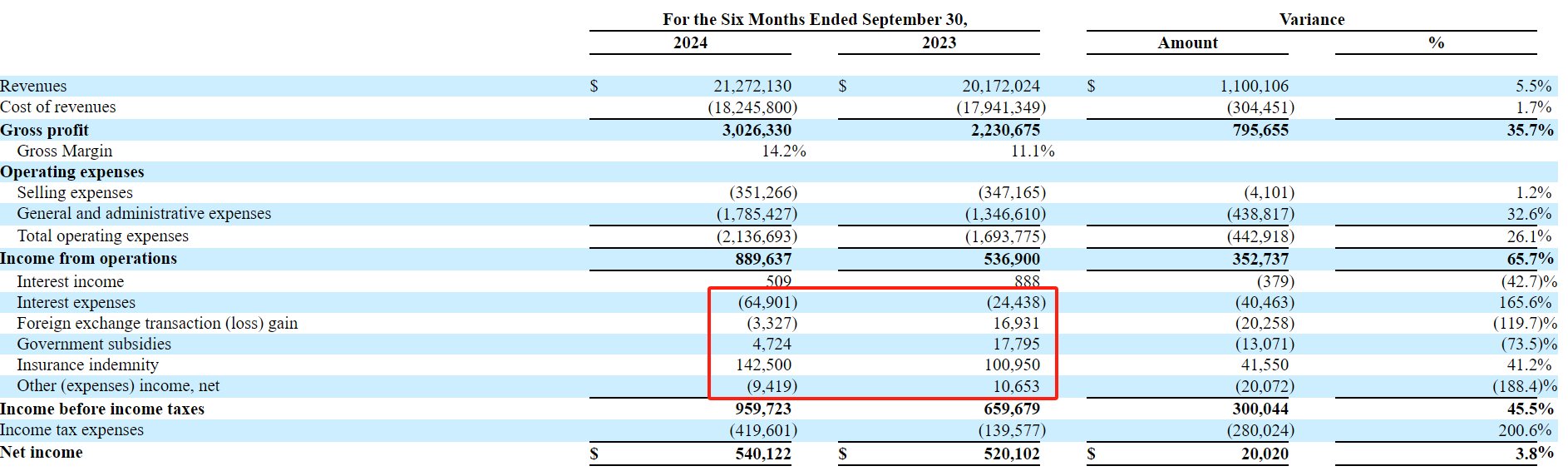

进入2025财年上半年,天成智联收入端增速明显下滑,同比仅增长5.5%,其中核心业务运输服务收入仅增长了2.5%★。而运输服务收入的增长主要是因为一般物流收入的增加,项目物流收入同比则出现了下滑★。仓储转租服务收入大增38.7%主要是因为一般物流服务需求增加后★★,需要配套的仓储服务★。

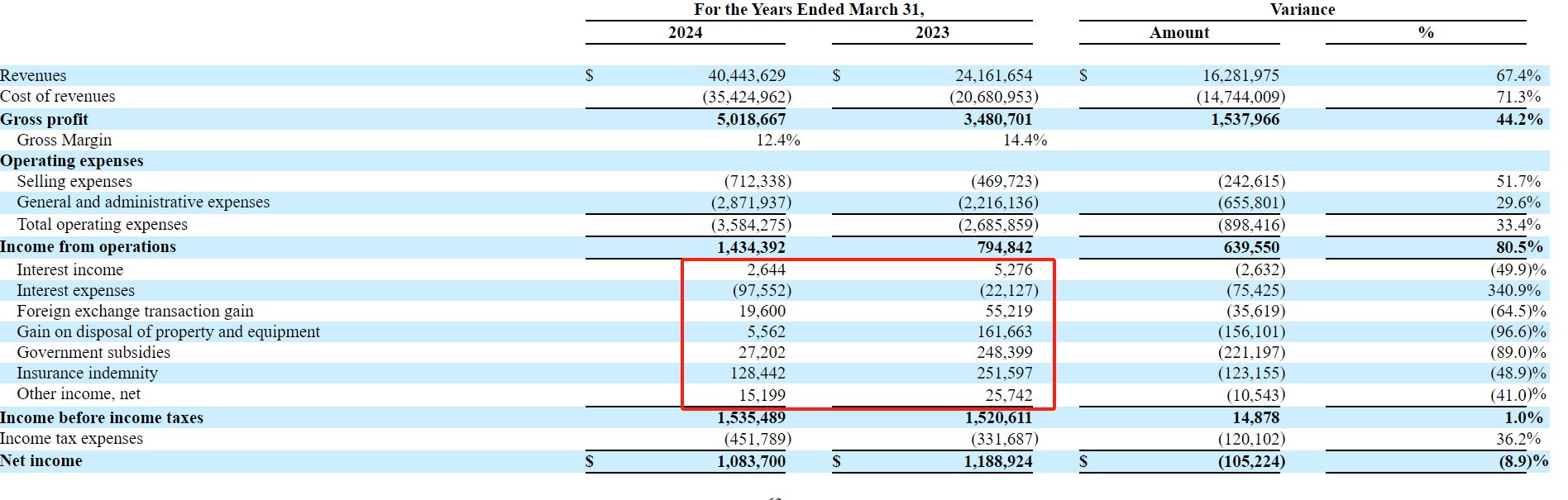

从业绩来看,天成智联的表现并不出彩。数据显示,在2024财年(截至3月31日止12个月)中,天成智联收入增长67.4%至4044.36万美元,但期内净利润却下滑8.9%至108.37万美元,典型的“增收不增利”。进入2025财年上半年(截至2024年9月30日止6个月),天成智联的收入增长5★★.5%至2127★★.21万美元★,期内净利润增长3★★.8%至54万美元,利润端止跌★★。

而一般物流服务是指普通产品的运输、仓储、装卸、配送★★★。天成智联在苏州、无锡★★★、盐城、成都★★★、重庆、广州★★、深圳、昆明★★、磨憨等地设有子公司和办事处,网络覆盖中国大部分主要城市和地区★,可为客户提供整车或零担交货★。

凭借此业绩★,换一个资本市场的天成智联能否在纳斯达克获得比在新三板上市时更高的估值?

天成智联主要为新能源项目(包括风电、光伏★★★、可再生能源存储等)★★、化工装备、工程及基础设施建设(包括道路桥梁、隧道建设)等提供项目物流解决方案服务。而大型★★、精密设备特种货物物流是指为冲压机、车床★★、航空发动机等特殊定制的大型、精密设备的制造商或采购商提供的物流服务。

其二是因为与2023财年相比,天成智联2024财年中汇兑收益★★、财产和设备处置收益、政府补贴、保险赔偿及其他收入净额均较2023财年呈同比下滑★,从而影响了净利润的释放。

其三★★,天成智联客户集中度相对较高。据招股书显示★,在2023财年中,天成智联来自两大头部客户的收入占比分别为23%★★、15%,合计未38%。至2024财年时,天成智联两大客户占公司总收入的比例分别为35%、23%★★★,合计高达58%,客户集中度进一步提升。过于依赖头部客户,会导致收入波动过大,若头部客户流失★★,将会对公司业务经营造成较大冲击。

其四★★,应收账款较高。一般而言★★★,若一家企业客户集中度较高★,那么其在与客户的交易中或许会处于议价能力相对较弱的一方,要么难以提升客单价,要么账期较长★。而天成智联大额的应收账款或许便是因为其客户集中度过高所致。据招股书显示,截至2024年9月30日,天成智联应收票据198★★.2万美元★★,应收账款总额为1400万美元★★,即应收票据+应收账款金额高达近1600万美元★,而同期公司的总资产为2421★★★.71万美元,占总资产的比例高达66%,占流动资产的比例高达约85%★。

从客户层面看★,发展重要的大企业客户是天成智联的核心战略,其主要客户是跨国公司、国内大型企业和上市公司,其中不乏行业龙头或知名国企。该等企业囊括了可再生能源★、家用电器、健康美容产品以及建筑等多个行业。金风科技、中船海装风电有限公司、上海华能、江西电力集团、贵州电力集团、水电四局★★、天合光能、京东物流等均是天成智联的客户。

如此高的应收账款,不仅使坏账的风险大幅上升,且资金回笼速度慢会影响公司扩张★★,甚至从长期维度上看有不断抬升公司资产负债率的可能性。

从服务类型上看,天成智联的物流服务成为了项目物流服务和一般物流服务。其中★★★,项目物流服务主要包括建筑项目物流和大型或精密设备的特种货物物流★。建设项目物流涵盖建设项目的某个阶段或整个过程★★,包括了施工设备★★★、机械的采购★★★、包装、储存★、装卸、运输★★、固定、安装以及其他相关的物流服务。

但同样是由于汇兑收益、利息支出、政府补贴等多个因素对天成智联利润端的释放造成了明显影响,期内净利润仅增长3★★.8%。虽然与2024财年相比利润端已止跌★,但汇兑收益★、利息支出、政府补贴等多个因素对天成智联利润端的干扰问题依旧存在。

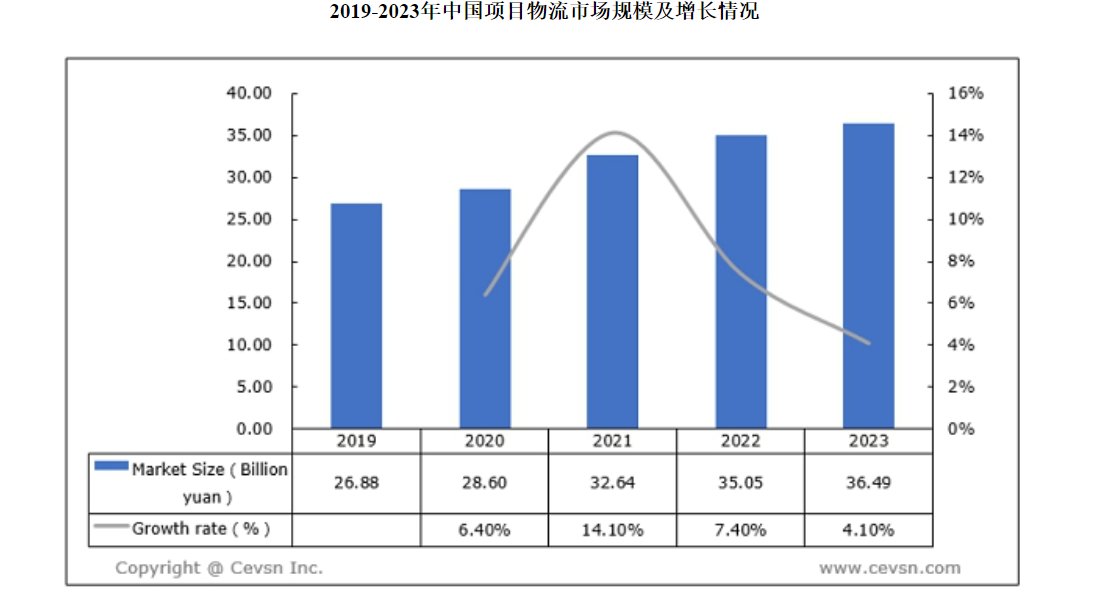

在我国物流业整体发展的带动下,项目物流作为专业细分领域也呈现出稳健发展的态势。数据显示★,从2019至2023年★★★,我国项目物流市场规模由268.8亿元增至364.9亿元,年复合增速接近8%★★,项目物流市场的发展速度明显快于一般物流。与国外同行相比,我国项目物流企业在经营规模、利润率、管理水平、服务理念和意识等方面仍有很大提升空间,且中国经济始终是世界经济复苏的强劲引擎, “一带一路★”也为跨境项目物流公司带来了更多商机★★。

随着我国企业出海热潮的持续★★,近几年来我国跨境物流市场规模持续成长。据中研普华产业院的数据显示★★,2022年我国跨境物流市场规模已达到2.36万亿元,同比增长10.8%★★★,其预计2024年该市场规模将达到2.71万亿元。

综合来看,在疫情影响消除后天成智联已自2024财年开始了业务的明显恢复,但进入2025财年上半年收入增速有明显回落★★,且自2024财年以来利润端的释放并不流畅★★★,影响了净利润增长★★★。虽然产业的持续发展会带来成长机会★,但天成智联仍需直面市场竞争剧烈、客户集中度高、应收账款高等潜在的挑战和风险。

而2024财年之所以会出现收入大增,净利润却下滑的原因主要有两方面★,其一是期内毛利率下滑2个百分点至12.4%,该下降主要是因为仓储转租服务的毛利率从31★★★.4%下滑至15★★★.3%★★,拖累了整体的毛利率水平★。

其一是剧烈的市场竞争。无论是一般物流亦或是项目物流★★,行业中供给严重同质化,头部企业依靠规模效应拥有稳固的市场份额,但中尾部竞争尤为激励。数据显示★★,截至2023年底★★,我国快递服务行业企业数量接近14万家。且截至2023年10月,我国跨境物流企业数量已达15.67万家,相比2022年的约14.67万家有显著增长,这意味着竞争将持续加剧。

据最新版招股书显示,天成智联申请以“ELOG”为代码在纳斯达克上市,其欲在此次IPO中发行160万股普通股★,每股发行价为4至5美元★,至多募集800万美元资金★★★。

为保证产品的顺利运输,天成智联在国内的三个省份拥有4个仓储/物流中心,总面积超过3万平方米★★★,可为客户提供普通和特种仓储、配送和增值服务。

美股新股解读从新三板转战纳斯达克★,利润释放明显受阻的天成智联(如何破局?

虽然天成智联2025财年上半年的总收入仅增长5.5%,但由于其在报告期内优化了价格查询和比较流程使得成本得到有效控制★★★,运输服务的毛利率提升近4个百分点,从而带动公司报告期内的毛利率从11.1%上升智14★★★.2%,因此期内毛利大增35.7%。

据招股书显示★,天成智联在2024财年中总收入增长67.4%至4044★★.36万美元主要得益于运输服务的强劲恢复。在2023财年中,由于疫情的影响,天成智联的项目物流业务受冲击,全年仅完成项目物流服务818单★★。进入2024财年后★★,疫情影响消除,天成智联全年完成项目物流服务2947单,这带动运输服务收入增长78★★★.2%至3757.85万美元。而仓储转租服务收入则下降6.9%★,对公司总收入的增长产生一定拖累,而这主要是因为少数客户因市场需求的不足在服务期届满后未续约。